Do ponto de vista da economia, o mundo mudou muito rapidamente. No final do ano passado, esperava-se para 2019 um aumento mundial da produção de bens e serviços e aumento da inflação nos diversos países, principalmente naqueles mais desenvolvidos. Nesse cenário, seria normal uma atuação dos principais bancos centrais para aumentar as taxas básicas de juros, além da reversão de programas monetários que estimulam ainda mais as economias.

Porém, o que temos visto nos últimos meses é exatamente o oposto. Afinal, os bancos centrais voltaram a reduzir a taxa básica de juros em resposta a uma inflação controlada e uma queda no nível de crescimento dos países.

Trazendo tal discussão para o cenário doméstico, após termos saído da pior recessão vista no Brasil, a retomada do crescimento vem ocorrendo de forma bastante lenta e em intensidade inferior ao esperado. Por outro lado, há fatores positivos na atual conjuntura.

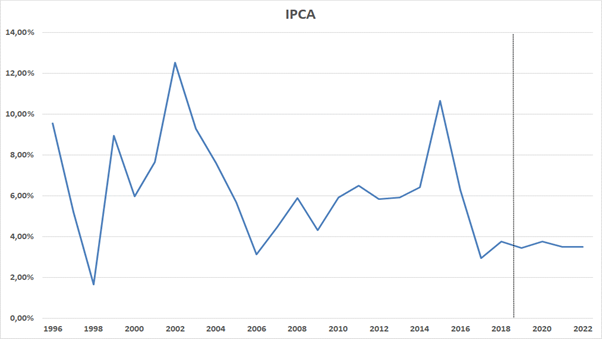

Um dos principais pontos positivos se refere ao atual nível de inflação, não apenas por estar em patamar reduzido, mas por apresentar um comportamento controlado, inclusive com expectativa de estabilidade nos próximos anos.

Gráfico 1: Evolução do IPCA

Fonte: IBGE

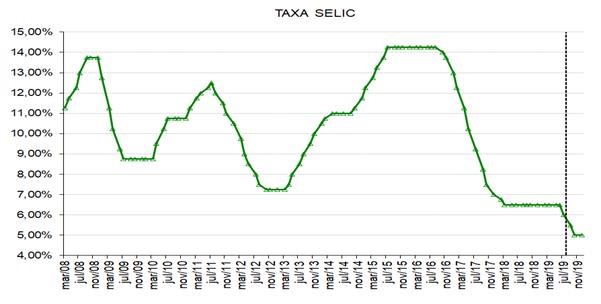

Essa queda da inflação possibilitou ao Comitê de Política Monetária (COPOM) do Banco Central reduzir a Taxa Selic (taxa básica de juros no Brasil) para níveis mínimos em uma perspectiva histórica e com possibilidade de continuar o processo de queda nos próximos meses. Enquanto nos últimos anos tal taxa oscilou entre 7% e 15% ao ano, atualmente estamos caminhando para 5% ao ano.

Gráfico 2: Evolução da Taxa Selic

Fonte: Banco Central

Fonte: Banco Central

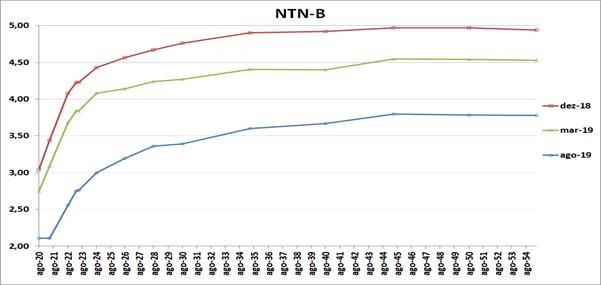

E assim como houve queda na taxa básica de juros, verifica-se também expressiva redução nas taxas de rendimento dos títulos de renda fixa ao longo dos últimos meses, quando as curvas de juros passaram a apresentar os menores patamares históricos no Brasil.

Vale lembrar que até o início do segundo trimestre de 2019 ainda era possível adquirir NTN-B[1] de longo prazo com taxa de rendimento superior a IPCA + 4,50% ao ano. Desde então, as taxas de rendimento dos títulos de renda fixa continuaram o processo de redução. Atualmente não há nenhuma NTN-B, de qualquer vencimento, com taxa superior a IPCA + 3,80% ao ano.

Gráfico 3: Evolução da Curva de Juros Reais (NTN-B)

Fonte: Anbima

Já em relação aos títulos privados de renda fixa tradicionalmente adquiridos pela Funpresp-Jud (Letras Financeiras), embora tenham taxas de rendimento superiores às das NTN-B de mesmo vencimento, também apresentam taxas inferiores a IPCA + 4,00% ao ano, sendo que o prazo máximo para estes títulos atualmente é de 10 anos.

Tais transformações geraram elevados ganhos para os investimentos do Plano de Benefícios (PB) até o momento, com uma baixíssima exposição a risco. Entretanto, daqui para frente o cenário está mais desafiador. Assim, não há perspectivas de que se consiga repetir os ganhos passados mantendo-se a estratégia utilizada até agora. Atingir o objetivo de rentabilidade do PB (IPCA + 4,25% ao ano) não é mais possível com aplicações apenas em renda fixa (títulos públicos e privados).

Vale dizer que este cenário já vinha se desenhando e a área de investimentos da Fundação se antecipou parcialmente a tal movimento, embora este tenha ocorrido em velocidade e intensidade superiores ao esperado não apenas por nós, mas também por parte dos analistas econômicos.

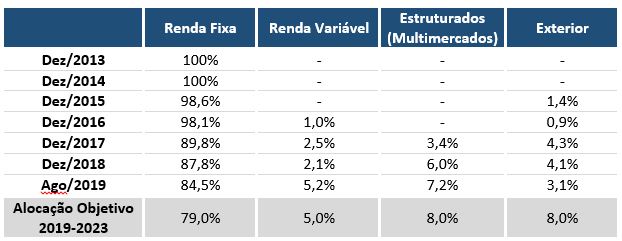

Nesse sentido, ao longo dos últimos anos a Funpresp-Jud implementou um processo de diversificação dos investimentos do Plano de Benefícios. Títulos públicos e privados tiveram seus vencimentos alongados, buscando garantir as taxas altas de outrora por maior período. Iniciamos e aumentamos a atuação em segmentos como renda variável, multimercados e exterior[2]. A título de exemplo, apresentamos a Tabela 1 a seguir, que contempla a evolução da composição da Carteira de Investimentos do Plano de Benefícios segregada por segmento.

Tabela 1: Composição do PB

Fonte: Funpresp-Jud

Na medida em que ocorre a diversificação de investimentos, a magnitude da oscilação das cotas do Plano de Benefícios detidas pelos participantes aumenta, principalmente quando ocorre elevação da alocação em segmentos mais arriscados.

O que se busca com essa diversificação dos investimentos é uma melhor relação risco x retorno, estratégia que vem sendo adotada ao longo dos últimos anos. É importante reiterar que não é mais possível atingir os mesmos resultados de outrora com investimentos menos arriscados. Com a forte redução nas taxas de retorno dos títulos de renda fixa, para se buscar um retorno semelhante ao do passado, há que se incorrer em nível de risco mais elevado. Olhando de outra forma, quem não aceitar aumentar sua exposição a risco poderá ter uma redução significativa no retorno de seus investimentos. O impacto dessa redução de rentabilidade nas reservas acumuladas para a previdência seria uma queda na expectativa de benefício quando da aposentadoria.

O melhor exemplo se refere a aplicações de renda fixa em CDI, índice que apresenta o menor nível de risco de mercado no país. Nos últimos anos, o retorno obtido com tal tipo de investimento foi bastante significativo até 2017. Desde então, a rentabilidade vem se reduzindo de maneira drástica e a expectativa é que este movimento de queda continue no curto prazo, fazendo com que tal tipo de aplicação passe a apresentar ganhos ínfimos acima da inflação[3].

Assim como vem ocorrendo com aplicações em CDI, um investimento em NTN-B de 5 anos, que até meados de dezembro de 2018 apresentava taxa de rendimento superior a IPCA + 4,50% ao ano, atualmente se encontra com taxa inferior a IPCA + 3% ao ano. Este título foi apresentado em destaque por possuir nível moderado de risco de mercado, apresentando oscilação de preços em patamar superior ao do CDI, porém ainda bastante distante dos níveis da renda variável[4]. E uma carteira composta unicamente por tal tipo de ativo era suficiente para o cumprimento das metas estabelecidas pela Fundação nos últimos anos, algo que deixou de ser verdade.

Em virtude do exposto, a Funpresp-Jud vem acelerando o processo de diversificação dos investimentos do Plano de Benefícios, devendo chegar ao final de 2019 com participações nos segmentos de renda variável, estruturados e exterior iguais ou superiores à Alocação Objetivo 2019-2023. Ainda, quando da revisão anual da Política de Investimentos, a ocorrer até o final deste ano, os limites máximos de alocação em tais segmentos poderão ser elevados, respeitando-se os limites legais (Resolução CMN 4.661/2018), com o objetivo de se perseguir a meta de rentabilidade estabelecida, lembrando que esta também é passível de alteração. Eventualmente, segmentos e ativos que ainda não fazem parte do portfólio da Fundação poderão passar a compô-la.

Em resumo, o novo cenário macroeconômico mostra-se bastante desafiador para os gestores de investimentos. Estratégias antigas deixaram de ser válidas e um maior nível de risco deverá ser adotado para que se mantenha uma rentabilidade compatível com o esperado. Obviamente, essa elevação no nível de risco dos investimentos da Fundação vem se dando (e continuará a acontecer) de maneira gradual. A equipe de investimentos da Funpresp-Jud está pronta para essas mudanças e tem sido plenamente capaz de realizá-las, conservando elevados padrões de governança e excelente relação de risco x retorno aos nossos participantes. Mas é fato que novos tempos demandam novas atitudes, e estas implicam em menos conforto para aqueles investidores habitualmente acostumados com ganhos elevados com baixos níveis de risco.

______________________________

[1] Nota do Tesouro Nacional, série B. Título público de responsabilidade do Tesouro Nacional indexado ao IPCA.

[2] Maiores detalhes podem ser vistos nas Políticas de Investimentos, Planos de Trabalho de Investimentos e nas Cartas de Investimentos aos participantes no link: http://www.funprespjud.com.br/participante/rentabilidade/

[3] Em 2017 o CDI rendeu o equivalente a IPCA + 6,78% ao ano. Já em 2018 a rentabilidade se reduziu para IPCA + 2,58% ao ano e a estimativa para 2019 é de IPCA + 2,40% ao ano. Já para 2020, estima-se que caia para o patamar de IPCA + 1,10% ao ano.

[4] Recomendamos a leitura do Tópico Especial 2: Marcação a Mercado (MTM) x Marcação pela Curva (MTC) do Relatório de Investimentos Junho/2017 (http://www.funprespjud.com.br/wp-content/uploads/2017/07/RINV_06_2017_completo.pdf).