Por Jurandir Sell Macedo, Doutor em Finanças Comportamentais

Existe uma enorme diferença entre a aposentadoria que muitos imaginam ter e aquela que efetivamente terão. A 9ª edição do Raio X do Investidor Brasileiro de 2026, realizada pela ANBIMA, revela esse paradoxo com clareza. Entre as pessoas das classes A e B que ainda não se aposentaram, metade acredita que sua principal fonte de renda na velhice será a Previdência Social. Entretanto, quando observamos quem já chegou à aposentadoria nessas mesmas classes, a realidade é muito mais contundente: 91% dependem efetivamente dos benefícios da Previdência Pública para seu sustento.

O estudo revela outro dado igualmente preocupante. Enquanto cresce o número de brasileiros que esperam contar com o INSS no futuro, apenas 16% afirmam já ter iniciado uma reserva financeira para a aposentadoria, o menor percentual de toda a série histórica da pesquisa. Ainda mais preocupante é que somente 5% declaram utilizar a previdência privada como estratégia de preparação para essa fase da vida. Justamente o instrumento criado para complementar as limitações da Previdência Social, e que conta com forte incentivo fiscal, continua sendo utilizado por uma parcela muito pequena da população. Em outras palavras, depositamos uma confiança crescente em um sistema que enfrentará, nas próximas décadas, um enorme desafio demográfico.

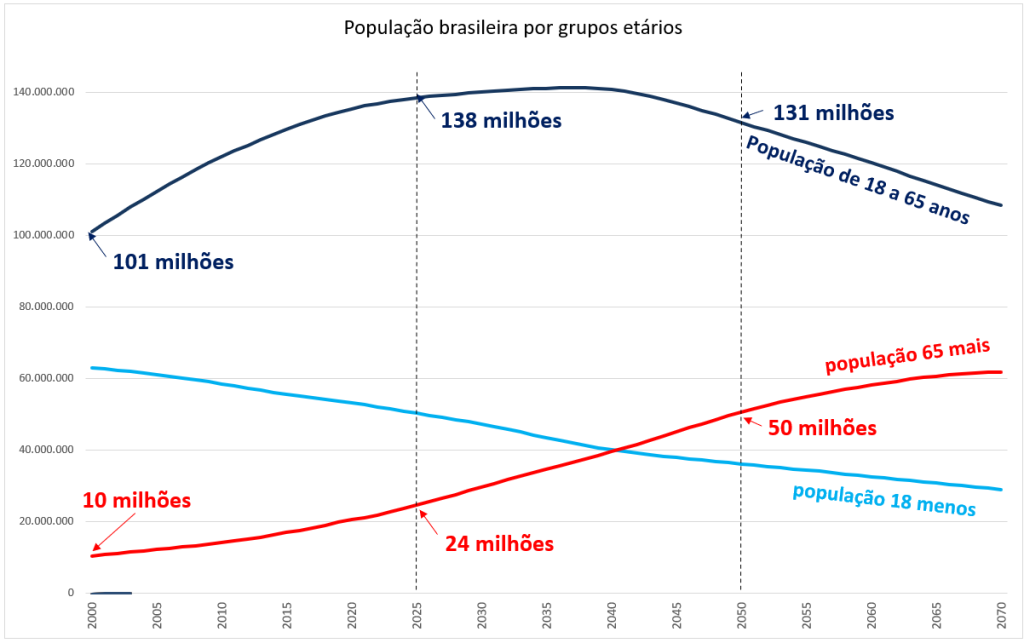

Existe um indicador fundamental para compreender esse desafio: a razão de dependência dos idosos. Ela mede quantas pessoas em idade economicamente ativa (18 a 64 anos) existem para cada pessoa com 65 anos ou mais. No ano 2000, o Brasil contava com 9,6 pessoas em idade ativa para cada idoso. Hoje, essa relação já caiu para 5,4. As projeções indicam que ela continuará diminuindo, chegando a 2,6 em 2050 e a apenas 1,7 em 2070. Em outras palavras, cada vez menos trabalhadores terão de financiar a aposentadoria de um número cada vez maior de idosos, como mostra o gráfico a seguir.

A matemática é simples, implacável e independe de ideologias: nenhum sistema previdenciário de repartição, como o INSS, consegue permanecer inalterado diante de uma transformação demográfica dessa magnitude.

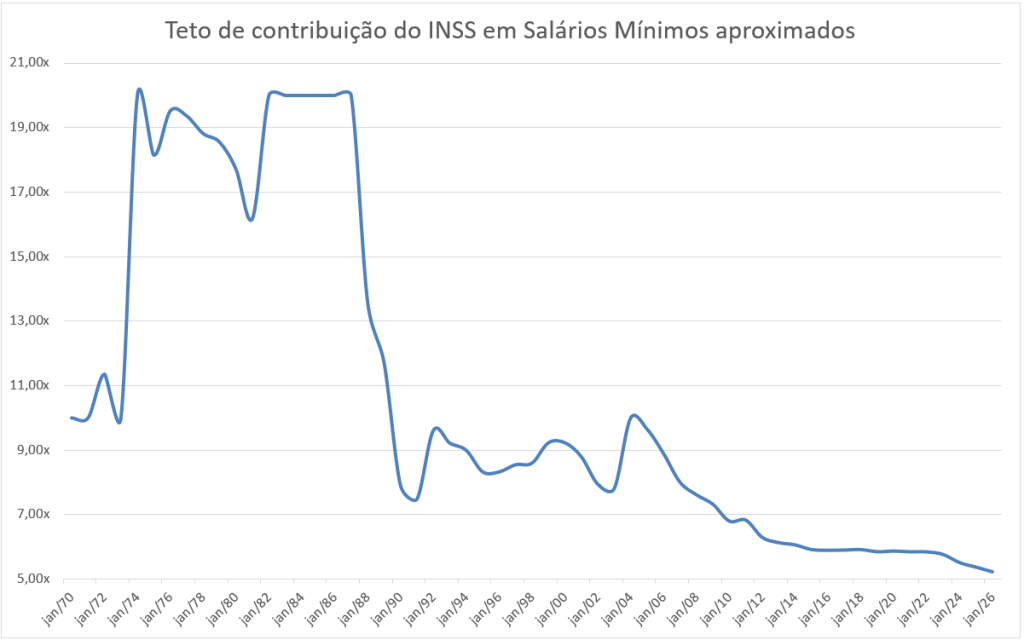

O Brasil, que durante muito tempo foi considerado um país jovem, está entre os países que envelhecem mais rapidamente no mundo. Ao longo das últimas décadas, o teto do INSS perdeu grande parte de sua capacidade de substituir a renda dos trabalhadores de maior remuneração. Na década de 1980, correspondia a cerca de 20 salários mínimos. Em seguida, foi reduzido para aproximadamente 10 salários mínimos e, desde então, sua relação com o salário mínimo continuou diminuindo até atingir pouco mais de 5 salários mínimos atualmente, como mostra o gráfico abaixo.

Diante do rápido envelhecimento da população brasileira e da estabilização da população em idade economicamente ativa, é difícil imaginar que essa tendência não continue nas próximas décadas, tornando o planejamento previdenciário complementar cada vez mais importante.

Ainda há outro equívoco bastante comum: acreditar que será fácil se aposentar recebendo o teto do INSS, mesmo sabendo que o cálculo depende do tempo de contribuição e da média salarial. Os números mostram exatamente o contrário. Em 2025, o INSS pagava benefícios a cerca de 40,7 milhões de pessoas. Destas, aproximadamente 70% recebiam apenas um salário mínimo e apenas 10,6 mil beneficiários recebiam o teto previdenciário. Isso representa 0,026% do total, ou cerca de um em cada 3.800 aposentados e pensionistas. Receber o teto do INSS não é a regra. É uma exceção estatística.

É importante deixar claro que essa análise não diminui a importância da Previdência Social. Muito pelo contrário. O INSS é uma das mais relevantes políticas públicas brasileiras e continuará exercendo um papel essencial de proteção social. Para quem recebe um ou dois salários mínimos ao longo da vida, ele continuará sendo uma excelente fonte de renda na aposentadoria. O problema surge quando pessoas de renda mais elevada acreditam que o INSS, sozinho, será suficiente para manter o padrão de vida construído ao longo de décadas de trabalho. Diante das transformações demográficas pelas quais o Brasil está passando, essa expectativa parece cada vez mais distante da realidade.

O INSS, que durante décadas foi capaz de garantir boa parte da renda da classe média, tende a assumir cada vez mais o papel de uma importante rede de proteção social. Para quem possui remuneração mais elevada, confiar exclusivamente nele para preservar o padrão de vida na aposentadoria significa ignorar duas realidades: o teto perdeu grande parte do seu valor ao longo das últimas décadas e, para a imensa maioria dos brasileiros, nem mesmo esse teto é alcançado.

É justamente para preencher essa lacuna que a previdência complementar se torna tão importante. Ela não existe para substituir a Previdência Social, mas para complementar a renda de quem deseja manter, na aposentadoria, o padrão de vida construído ao longo da carreira. No caso dos membros e servidores do Poder Judiciário da União e do Ministério Público da União, essa função é desempenhada pela Funpresp-Jud, com um plano criado especificamente para oferecer uma aposentadoria complementar eficiente, transparente e alinhada aos interesses de seus participantes.

Seu maior diferencial é a contribuição do patrocinador. Para os servidores sujeitos ao teto do Regime Geral de Previdência Social, a União realiza uma contribuição paritária que pode chegar a 8,5% sobre a parcela da remuneração que excede o teto do INSS. Em outras palavras, para cada real investido pelo participante, há uma contribuição igual do empregador. Poucos investimentos oferecem um benefício semelhante. Somam-se a isso uma gestão profissional dos recursos, custos reduzidos e uma estrutura de governança voltada exclusivamente aos interesses dos participantes, inclusive com a participação exclusiva de participantes na composição dos Conselhos.

Além da contribuição do patrocinador, a Funpresp-Jud proporciona uma importante vantagem tributária. As contribuições podem ser deduzidas da base de cálculo do Imposto de Renda, dentro dos limites previstos na legislação, tornando a formação da reserva previdenciária ainda mais eficiente. Na prática, o participante reúne quatro grandes aliados na construção de seu patrimônio: a contribuição do empregador, o incentivo fiscal, ausência de Come Cotas e o poder dos juros compostos atuando durante décadas.

Outro diferencial importante é o Seguro de Renda. Planejar a aposentadoria significa preparar-se para um futuro distante, mas a vida nem sempre segue o roteiro imaginado. Uma doença incapacitante ou um acidente podem interromper precocemente a carreira justamente no período em que ainda estaríamos acumulando patrimônio. O Seguro de Renda oferece proteção para essas situações, garantindo maior segurança financeira ao participante e à sua família e preservando o planejamento previdenciário diante dos imprevistos da vida.

Infelizmente, é muito difícil convencer os jovens da importância de começar cedo a preparar sua aposentadoria. Quando ela parece um horizonte distante, as necessidades do presente quase sempre parecem mais urgentes. Porém, ao adiar essa decisão, abre-se mão do maior aliado da construção de patrimônio: os juros compostos. Eles transformam o tempo no maior aliado de quem começa cedo e no maior inimigo de quem deixa o planejamento para amanhã.

Ao aderir à Funpresp-Jud, o participante elimina um dos maiores obstáculos à construção de patrimônio: a falta de disciplina para investir regularmente. As contribuições passam a ocorrer de forma automática, permitindo que o hábito de poupar se mantenha ao longo dos anos, sem depender da força de vontade a cada mês. Minimiza, também, o desafio de tomar decisões de investimento acertadas por conta própria ao longo de toda a carreira, decisões que, para justificar a escolha de não aderir, precisariam garantir uma rentabilidade consistentemente superior à da Funpresp-Jud e, ainda, compensar a ausência da contribuição paritária do patrocinador, benefício que raras aplicações individuais seriam capazes de proporcionar. É uma decisão cujos benefícios podem acompanhar toda a vida do participante.

Mais do que construir uma renda para o futuro, preparar-se para a aposentadoria proporciona tranquilidade no presente. Significa viver sabendo que, quando chegar o momento de encerrar a vida profissional, sua qualidade de vida dependerá principalmente das escolhas feitas ao longo da carreira, e não de futuras mudanças nas regras da Previdência, da ajuda dos filhos ou da boa vontade dos governos. Afinal, é justamente no ocaso da vida, quando a capacidade de gerar renda diminui e as despesas com saúde tendem a aumentar, que a segurança financeira se torna mais importante.

Mais do que construir uma renda para o futuro, preparar-se para a aposentadoria é um exercício de responsabilidade consigo mesmo e com a própria família. Significa cuidar do futuro enquanto ainda existe tempo para aproveitar o maior patrimônio do investidor: os juros compostos. É continuar vivendo, na longevidade, com a liberdade, a autonomia e a dignidade que você construiu durante toda a sua carreira.

A melhor aposentadoria não é aquela que você espera ter. É aquela que você decide começar a construir hoje.